相続のご相談

誰にでも起こりうる問題『相続』

何から始めたらいいのか、難しすぎてよくわからない相続の疑問を豊富な専門知識と経験を積んだ専門スタッフが、

お悩みを一緒になって考え、お客様の資産形成のために、最善のご提案をいたします。

5. 遺言書を書くために

遺言書作成の基礎知識

遺言書を書いた方がいい人

遺言書は次のような悩みがある人は書いておくべきです。

- 事業を子どもの一人に承継させたい

- 相続人同士で争わないようにしたい

- 自分で作った財産を自分の意志で分配したい

(障害を持った子供に厚く分配するなど) - 生前の相続税対策を円滑に継続してほしい

- 子供や両親がいないため妻に全財産を相続させたい

(遺言がなければ兄弟も相続人となる) - 相続人以外の人にも財産をあげたい

①愛人 ②内縁の妻 ③認知していない非嫡出子

④介護などの世話をしてくれた人

⑤障害を持っている相続人でない兄弟姉妹 ⑥子供の嫁 - 相続人がいないため縁故者や世話になった友人に相続させたい

(遺言がなければ国庫に帰属するため) - 福祉や社会貢献活動に財産を寄付したい

- 特定の相続人に財産をあげたくない

- 再婚をし、先妻の子と後妻がいる場合

(先妻の子と後妻との間では、遺産争いが起こる確率も高いため)

遺言書を書ける人と書ける内容

遺言は基本的に自由に書けることになっております。「自分が亡くなった後は家族全員で仲良くやってくれ」といった自分の考えや意志を書いておいても問題はありません。しかし、相続人の身分や財産配分などは争いの原因となるため、法律的に一定のルールを定めています。

●遺言が出来る年齢 ・・・ 15歳以上

●遺言に書けること ・・・ 次の3つです。

- 相続に関すること

◦「法定相続分と異なる割合で相続分を指定する」ことや、「相続人の廃除または廃除の取消しをする」

◦未成年者の後見人の指定、および、その未成年後見監督人の指定 - 財産の処分に関すること

「財産の遺贈や寄付」といったことなどです。 ◦相続分を決めたり、その決めることを第三者に委託したりすること

◦遺産分割の方法の指定や、その指定を第三者に指定して委託すること

◦一定の期限の遺産の全部又は一部の分割を禁止すること

◦遺言執行者の指定、またはその指定を第三者に委託すること

◦減殺請求されたときの減殺方法を指定すること - 身分に関すること

「婚姻届を出していない夫婦の間に生まれた子供を認知する」といったことなどです。

公正遺言書作成の方法 ≪詳細≫

公正証書遺言作成までの手順

公正証書遺言作成の必要書類

| 必要書類 | 資料取得先 | チェック欄 |

|---|---|---|

| ■ 身分を証明する書類 | ||

| 1.遺言者の印鑑証明書(発行後3ヶ月以内のもの) | 市区町村 | |

| 2.遺言者と相続人の続柄がわかる戸籍謄本 | 戸籍のある 市区町村 |

|

| 3.相続人以外に遺贈する場合は、受遺者の住民票 | 市区町村 | |

| ■ 財産の確認書類 | ||

| 4.土地・建物の全部事項証明書 | 法務局 | |

| 5.土地・建物の固定資産評価証明書または課税明細 | 市区町村または 地方事務所 |

|

| 6.預貯金 ・金融機関名、支店名、口座番号が記載されている 頁のコピー ・金額部分のコピー |

遺言者所有 | |

| 7.有価証券等 ・証券種類、発行者、証券番号・口数を記載した明細書 ・コピー可能であればコピーも |

遺言者所有 | |

| 8.貸付金等 ・金銭消費貸借契約書のコピー |

遺言者所有 | |

| 9.ゴルフ会員権等 ・会員証等のコピー |

遺言者所有 | |

| 10.自動車や船舶 ・登録証のコピー |

遺言者所有 | |

| 11.書画骨董品等 ・作者、作品名等の明細書及び写真 |

遺言者所有 | |

| ■ 証人の必要書類 | ||

| 12.証人の免許証のコピーおよび職業 または住所、氏名、職業、生年月日が記載された 書面のコピー(住民票等) ※次の人は証人になれません。 未成年者・推定相続人・受遺者及びそれらの配偶者、 並びに直系血族、公証人の関係者、被補助人、 被補佐人、被成年後見人等 |

証人より取得 | |

| ■ 遺言執行人の必要書類・・・・遺言執行人を定める場合 | ||

| 13.遺言執行人の免許証のコピーおよび職業 または住所、氏名、職業、生年月日が記載された 書面のコピー(住民票等)法人の場合全部事項証明書等 ※執行者は証人でも、相続人、受遺者でも指定すること が出来ます。 |

執行者より取得 | |

その他の遺言書 ≪詳細≫

自筆証書遺言

自筆証書遺言はいつでも好きなときに作れる最も簡単な遺言書ですが、様式や手続きが不備なため法的に効力を持たない例が多くあります。厳格に要件を整えましょう。

- 遺言書の全てが遺言者の自筆であること

代筆、ワープロ作成による遺言は無効となります。 - 作成日付を正確に書くこと

年月日の記載のないものは無効となります。また、「平成○年○月吉日」などの記載も日付を特定できないため無効となります。 - 遺言者本人が自署、押印すること

戸籍どおりの姓名を自署してください。また押印は実印を押してください。

(認め印でも有効ですが、トラブル防止の意味からも実印を使用してください。) - 遺言書が2枚以上になったときは割り印

偽造や変造を防ぐためにホチキスなどで閉じて、署名の下の印と同じ印鑑を使用して各用紙間に契印あるいは割印をしてください。 - 財産を正確に特定する

不動産は登記簿記載通りに記載し、預貯金の場合は銀行名、支店名及び口座番号を記載 - 遺言内容の一部を訂正するために加入、削除、訂正を行うには、厳格な規定に従って行う

(1)訂正箇所に、加入の場合は { の印を付け加入

(2)削除・訂正の場合は原文が判読できるように二本線で消して、正しい文言を記入する。

(3)変更した箇所に、遺言書に押印した印鑑で押印する。

(4)変更した部分の欄外に「本行○字加入○字削除」というように付記する。

(5)(4)かまたは遺言書の末尾に「本遺言書第五項第四行目『○○○』とあるのを『○○○』と訂正した」と付記する。

(6)付記した箇所に遺言者本人が署名する。 - 夫婦であっても必ず、別々の遺言書を作成する。

遺言は「2人以上の者が同一の証書でこれをすることができない」とされています。

必ず単独の遺言書を作成してください。 - 遺言書を封印する。

(1)のりしろの間に遺言書に押印した印鑑で押印

(2)封筒にも自署、日付、押印 - 開封時には家庭裁判所で検認手続が必要

相続人が家庭裁判所に出向き検認を受けます。勝手に開封すると無効になります。

秘密証書遺言

秘密証書遺言を作る手順は次のようになります。この様式も改ざんや隠匿の可能性があると同時に形式や内容不備で無効になる確率が高い方式です。

- 遺言者がまず遺言を書き、署名し、印を押す

署名以外は直筆でなくてもかまいません。 - 財産を正確に特定する

不動産は登記簿記載どおりに記載し、預金の場合は銀行名、支店名及び口座番号を記載 - 夫婦であっても必ず、別々の遺言書を作成する。

遺言は、「2人以上の者が同一の証書でこれをすることができない」とされています。

かならず単独の遺言書を作成して下さい。 - 遺言書を封印する

(1)のりしろの間に遺言書に押印した印鑑で封印

(2)封筒にも自署、日付、押印 - 遺言書を公証人に提出する

その遺言は自分の遺言に間違いないこと、自分の氏名と住所、遺言を書いたのは誰か(署名以外は自筆でなくてもよいので)を述べます。

この時2人以上の証人が必要です。 - 公証人が日付と遺言者の述べた内容を付記します。

- 遺言者、証人、公証人がそれぞれ署名し、印を押します。

公証役場には、遺言書の封紙の控えだけが保管されます。 - 開封時には家庭裁判所で検認手続が必要

相続人が家庭裁判所に出向き検認を受けます。勝手に開封すると無効になります。

7. 納税対象者

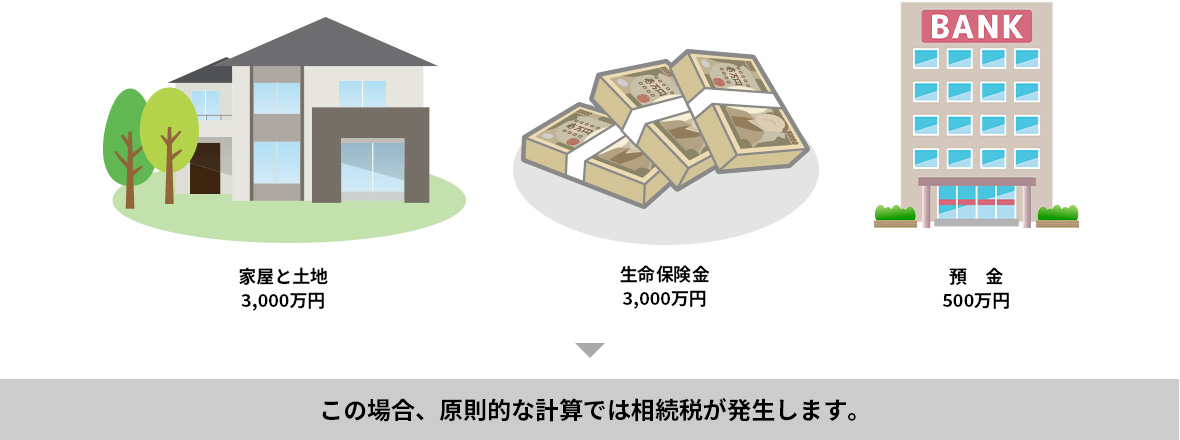

相続税の改正により、相続税のかかる人は全死亡者の中の6%。

おおよそ17.5万人に増加すると予測されています。

また、最高税率も55%と納税額も高額になって来ております。

例示 夫が死亡し妻と子供二人が相続する場合

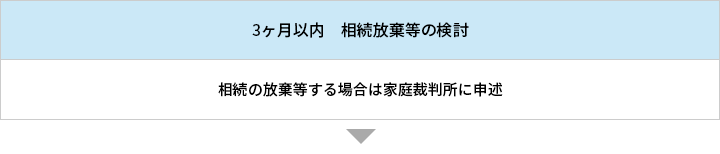

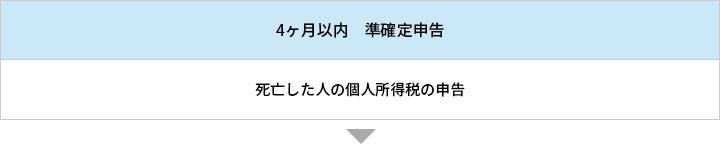

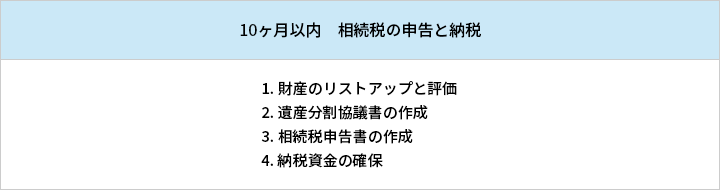

9. 申告・納税までの流れ

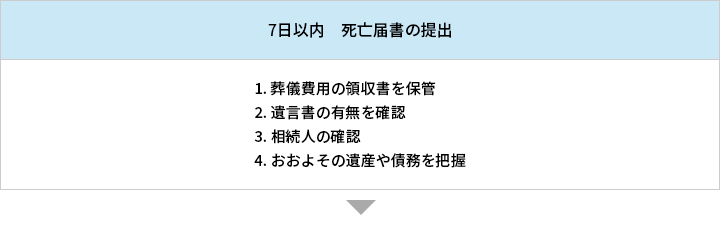

|

|